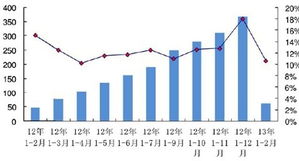

2013年一季度,中國軟件出口市場延續(xù)了近年來的低迷態(tài)勢,尤其值得關(guān)注的是,軟件外包服務(wù)作為出口的重要組成部分,其增長步伐明顯放緩。這一現(xiàn)象不僅反映了全球宏觀經(jīng)濟(jì)環(huán)境的變化,也揭示了中國軟件產(chǎn)業(yè)在轉(zhuǎn)型升級過程中所面臨的結(jié)構(gòu)性挑戰(zhàn)。

據(jù)統(tǒng)計(jì)數(shù)據(jù)顯示,2013年第一季度中國軟件出口總額相較去年同期增長乏力,其中傳統(tǒng)的軟件產(chǎn)品出口受國際市場需求疲軟、競爭加劇等因素影響,表現(xiàn)尤為平淡。而一度被視為增長引擎的軟件外包服務(wù),其增速也出現(xiàn)顯著回落。這主要源于幾個方面:歐美等主要外包市場受經(jīng)濟(jì)復(fù)蘇緩慢影響,IT支出趨于謹(jǐn)慎,項(xiàng)目延期或縮減的情況增多;印度等傳統(tǒng)外包強(qiáng)國的競爭壓力持續(xù)加大,在成本與技術(shù)方面對中國企業(yè)構(gòu)成雙重?cái)D壓;國內(nèi)人力成本上升、匯率波動等內(nèi)部因素,也在一定程度上削弱了我國外包服務(wù)的價(jià)格競爭力。

軟件外包服務(wù)增長放緩的背后,是業(yè)務(wù)模式與創(chuàng)新能力不足的深層次問題。長期以來,我國軟件外包較多依賴基于人力成本的離岸開發(fā)(ITO),而在利潤更高的業(yè)務(wù)流程外包(BPO)和知識流程外包(KPO)領(lǐng)域占比較低。隨著全球產(chǎn)業(yè)向智能化、服務(wù)化方向演進(jìn),單純依靠規(guī)模擴(kuò)張和成本優(yōu)勢的發(fā)展路徑已難以為繼。

面對這一局面,行業(yè)與企業(yè)亟待尋求突破。短期來看,企業(yè)需進(jìn)一步優(yōu)化成本控制,提升項(xiàng)目交付質(zhì)量和效率,并積極開拓新興市場,以緩解傳統(tǒng)市場需求下滑的壓力。長遠(yuǎn)而言,推動產(chǎn)業(yè)向價(jià)值鏈高端攀升才是根本出路。這要求企業(yè)加大研發(fā)投入,培育自主知識產(chǎn)權(quán)和核心技術(shù),發(fā)展高附加值的解決方案與咨詢服務(wù)。應(yīng)把握云計(jì)算、大數(shù)據(jù)等新技術(shù)趨勢,創(chuàng)新服務(wù)模式,從“代工”轉(zhuǎn)向“協(xié)同創(chuàng)新”,與客戶建立更緊密的戰(zhàn)略伙伴關(guān)系。

政府層面也需發(fā)揮引導(dǎo)作用,通過完善政策環(huán)境、加強(qiáng)知識產(chǎn)權(quán)保護(hù)、鼓勵企業(yè)兼并重組與國際化布局,為軟件出口及外包產(chǎn)業(yè)的升級創(chuàng)造有利條件。

盡管2013年一季度的數(shù)據(jù)透露出陣陣寒意,但挑戰(zhàn)往往與機(jī)遇并存。中國軟件產(chǎn)業(yè)若能借此契機(jī),痛定思痛,加速從成本驅(qū)動向創(chuàng)新驅(qū)動轉(zhuǎn)型,那么當(dāng)前的增速放緩或許將成為未來邁向更高發(fā)展階段的轉(zhuǎn)折點(diǎn)。